برای بهبود سودآوری، استراتژی کاهش هزینه را برگزینیم یا کیفیت را ارتقاء دهیم؟

چندین بار مقابل این پرسش قرار گرفته ام و به شکل های گوناگون این سوال را شنیده ام. دست کم برای خود من این سوال قدمتی دارد به اندازه اولین تدریس های دوره های آموزشی در حوزه کیفیت، مدیریت و سیستم های مدیریت کیفیت.

شرکت هایی که محصولی جدید را طراحی کرده و توسعه می دهند معمولا با این مسئله همیشگی دست و پنجه نرم می کنند که

چگونه بین هزینه تولید و کیفیت محصول، سبک و سنگین کنند؟

و این که چگونه، نقطه ای بهینه را تشخیص دهند تا بر مبنای آن اقداماتی مناسب را اتخاذ کرده و آن ها را اجراء نمایند؟

یک شرکت تولیدی، آیا باید هزینه ساخت و تولید محصول را کاهش دهد؟ یا این که به بهبود کیفیت و ارتقاء کارکرد و سطح عملکرد محصول خود بپردازد؟

برای صاحبان صنعت و مدیران واحدهای اقتصادی، پاسخ، البته ساده و آدرس، سرراست است. در حوزه فکری و جغرافیای تصمیم گیری آنها، بدیهی است که این شرکت فرضی، باید هزینه تولید و صرف منابع مالی خود را کاهش دهد.

اما این همه آن چیزی نیست که مدیران ارشد شرکت ها (در مقطع و برهه زمانی کنونی که نگاه ها به کیفیت، از مدت ها پیش، تغییر کرده و مدرن شده است) بایستی بدانند و به کار گیرند.

محصولات جدید به نسبت محصولات جاری، سخت گیرانه تر ارزیابی می شوند و مورد قضاوت قرار می گیرند. طبعا محصول با کیفیت تر توسط مشتری، تشخیص داده می شود و جنس خوب، همیشه مورد اقبال قرار می گیرد. این توجه مشتری، معنا و مفهومی مشخص و مطلوب همچون دستآوردهای قابل توجه مالی دارد. نگاه مثبت مشتری به محصول، موجب بهبود در ارقام فروش و سودآوری شرکت می شود.

این بسیار خوب است امّا، امّا هم دارد.

و امّا محصول با کیفیت، هزینه تولید بالاتری هم دارد. زنجیره ارزش یک محصول مرغوب از طراحی سطح بالاتر، تأمین و تدارک مناسب تر و تولید، توزیع و خدمات پس از فروش بهتر ناشی می شود و همه این ها یعنی پرداخت فاکتورهای سنگین تر و صرف هزینه های بالاتر.

به نظر می رسد این عبارت که “انتخاب استراتژی و راهبردی مبتنی بر ارتقاء کیفیت محصول، بهتر می باشد“، گزاره ای است با ارزش همیشه صحیح و هماره مثبت.

نظر شما چیست؟

خب محافظه کارها معمولا این پاسخ را در آستین دارند که ؛ ” بستگی دارد – It depends “. به نظر پاسخ مناسبی است برای پرسش ما. به هر حال سعی می کنیم لابه لای جمله ها و کلمات، دانسته هایی برای خود بیابیم تا در موقعیت هایی مشابه، توان تحلیلی بالاتری داشته باشیم و بتوانیم تصمیمات مرغوب تری اتخاذ کنیم.

اگر هم اکنون سازمانی مشخص، در برابر این پرسش قرار گرفته است، مدیران و تصمیم سازان آن، می تواند پارامترهای موثر را مطالعه کرده و بنا به شرایط، برای خود پاسخی مناسب بیابد.

*******

نقطه بازگشت همه تصمیم گیری ها، اداره کردن و مدیریت نمودن یک کسب و کار، همان بهبود عملکرد تجاری سازمان، افزایش حاشیه سود و کسب منافع مالی بیشتر می باشد. برای رسیدن به این چنین مقصدی، دو راه مشخص، همیشه، پیش روی ما حاضر و مهیا می باشند. افزایش درآمد (با فرض ثابت بودن هزینه) و کاهش هزینه (در صورت عدم تغییر محسوس درآمد).

برای افزایش فروش و بالا بردن درآمد می توان با ارتقاء کیفیت محصول، بهای فروش بالاتری را مطالبه کرد یا از راه بهبود کیفیت، فروش و سهم بازار بیشتری را از آن خود نمود. اثر قطعی این مسیر (افزایش فروش) قطعا به برنامه ای پیش نیاز همچون افزایش ارزش محصول ما نزد مشتری برمی گردد.

آدرس دوم، سرراست تر است. کاهش هزینه، همیشه دوران ها، راهی مستقیم و بدون پیچ و خم برای افزایش سودآوری و بهبود عملکرد مالی کسب و کارها و بنگاه های انتفاعی می باشد. (البته با این پیش فرض که اجرای برنامه های کاهش هزینه، اثرگذاری منفی بر عملیات شرکت و کیفیت محصول خروجی آن، نداشته باشد)

برگردیم به بررسی مسئله مان که

در چه شرایطی بهتر است به افزایش ارزش محصول نزد مشتری بپردازیم؟

و در چه وضعیتی به کاهش هزینه تولید محصول همت گماریم؟

تصوری بدیهی است که به این نکته دانا باشید که عمده عواملی که شرایط مدنظر ما را برای این پاسخ می سازند بیشتر از درون، پای در محیط بیرونی کسب و کار دارند. درست هم هست، عواملی بیرونی همچون شرایط بازار هدف، نگرش مخاطب، رفتار مشتری و تقاضای مصرف کننده است که بخش عمده ای از پاسخ ما را تعیین می کنند.

خبرگان و کارشناسان این حوزه (بر اساس تحلیل نتایج تحقیقات و پیمایش های انجام شده) اعتقاد دارند؛ زمانی که تقاضا برای یک محصول مشخص، ثابت، پایدار و قطعی می باشد، انتخاب مسیر کاهش هزینه، استراتژی مناسبی است و به نتایج مطلوبی منجر می شود. منظور از نتیجه مطلوب همان بهبود سودآوری می باشد.

در همین شرایط و با همین مختصات، اتخاذ راهبرد ارتقاء ارزش محصول در دید مشتری، مانند بهبود کیفیت محصول نیز نتیجه مشابه ای را رقم می زند یعنی تأثیر کاهش هزینه در افزایش سود در مقایسه با رویکرد بهبود کیفیت محصول، تقریبا نزدیک و برابر می باشد.

پس زمانی که تقاضا، مسیری باثبات را طی می کند و تا حدودی تضمین شده است و همچنین مشتریان، راهبردی، مهم و استراتژیک هستند، می توانیم برای بهبود سودآوری سازمان از راهگذار تولید و فروش آن محصول خاص، هر دو مسیر بهبود کیفیت و کاهش هزینه را برگزینیم. حالا دیگر، این انتخاب بیشتر به شرایط داخلی، عملیات شرکت و مدیریت فرآیندهای سازمان بستگی دارد. اقبال و تمایل به هر یک از این دو رویکرد به عوامل گوناگونی بستگی دارد و نمی توان به سادگی در جای مدیران تصمیم گیرنده سازمان نشست و به راحتی یکی از این دو را انتخاب نمود. اجرای کارآمد و اثربخش هر دو استراتژی (که البته برای یک محصول خاص و در مقطع زمانی مشخص، بیشتر شکل و فرمت تاکتیک به خود می گیرد) توان مدیریتی و دانش فنی بالایی طلب می کند. ضمن آن که به هر حال منابع مالی لازم نیز بایستی تأمین شود و نیاز به مقداری سرمایه گذاری هم البته وجود دارد.

حالا مفید است که به موقعیت مورد گفتگو از طرف مشتری هم نگاهی بیندازیم، مشتری یا مشتریانی که البته برای سازمان استراتژیک محسوب می شوند. به سادگی می شود گفت هر یک از ما اگر در جایگاه یک مشتری قابل احترام برای کسب و کاری فرضی باشیم حداقل توقعی که از سازمان داریم آن است که برآورده نمودن خواسته ها، رفع نیازها و ملاحظه الزامات ما را هدف برنامه ها و اقدامات خود قرار دهد نه آن که با اجرای برنامه کاهش هزینه تولید، عمده توجه و توان خود را متمرکز بر افزایش سودآوری کرده و رعایت کیفیت مناسب کنونی محصول را دستخوش تردیدها و مخاطره های احتمالی نماید.

*******

محور دوم تحلیل مسئله بالا ناظر بر این است که در شرایطی که سفارش خرید محصول، نوسانی، تصادفی و زیر سایه احتمالات و متغیرهای مختلف می باشد و مشتریان محصول نیز، استراتژیک نمی باشند، اثرگذاری بهبود کیفیت محصول بر سوددهی شرکت با تأثیر استراتژی کاهش هزینه (بر سودآوری) ، تفاوت محسوس و معناداری دارد. (لطفا توجه داشته باشید که مطلوب بودن نسبی هر یک از راه ها، تنها با توجه به عامل بهبود سودآوری، بررسی و تحلیل شده اند و بهتر بودن هر یک از رویکردها به صورت کلی و مطلق، مدنظر نبوده و نمی باشد)

در شرایط تعریف شده حالت دوم، یعنی غیراستراتژیک بودن مشتریان و مبهم بودن وضعیت فروش و تغییرات احتمالی سهم بازار، رویکرد کاهش هزینه، اندازه تأثیر بزرگ تری بر سودآوری کسب و کار سازمان دارد. یعنی هنگامی که مشتریان، استراتژیک نمی باشند، بهبود کیفیت تأثیر کمتر و کوچک تری بر سوددهی تولید و محصول شرکت دارد.

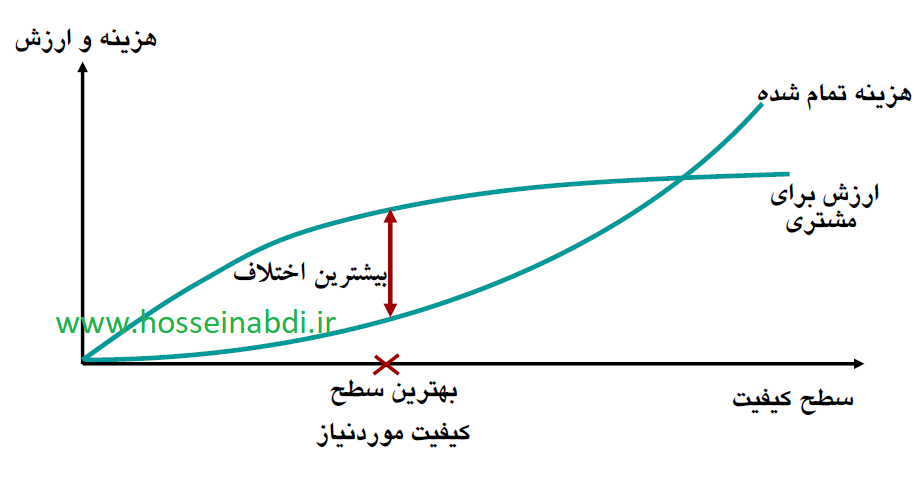

نمودار تعادلی هزینه، ارزش و کیفیت محصول

شاید جالب باشد بدانید بیشتر شرکت ها حتی با داشتن مشتریانی استراتژیک، الزاما ترجیح نمی دهند که تغییرات بزرگی را در جهت کاهش هزینه یا بهبود کیفیت محصولات، انجام دهند، حتی اگر اجرای این تغییرات برای شرکت، هزینه کمی نیاز داشته باشد.

***

خلاصه مطلب و چکیده نوشته را در انتها می توان به این صورت بیان کرد که تقاضای غیرقطعی و رفتارهای غیرقابل پیش بینی مشتریان در خرید و سفارش گذاری، به صورت کاملا محسوسی بر نحوه تصمیم گیری شرکت ها برای در پیش گرفتن استراتژی ارتقاء محصول و بهبود کیفیت آن یا انتخاب رویکرد کاهش هزینه تولید و عملیات خود، تأثیرگذار می باشد.

Ref

Lower Cost or Higher Quality? Product Enhancement Decisions When Consumers Are Strategic

Sang-Hyun Kim

Yale School of Management, Yale University, New Haven, CT 06520, sang.kim@yale.edu

Robert Swinney

Graduate School of Business, Stanford University, Stanford, CA 94305, swinney@stanford.edu

December, 2009

ثبت دیدگاه

مایل به ملحق شدن به بحث هستید ؟به ما بپیوندید !