بررسی روش های جمع آوری داده های محاسبه هزینه های کیفیت Cost Of Quality

اثربخشی یک سیستم هزینه های کیفیت، بستگی بسیار زیادی به شناسایی صحیح ردیف های هزینه های کیفیت و همچنین دقت و صحت محاسبات دارد. برای محاسبه دقیق هزینه های کیفیت باید اطلاعات واقعی، موثق و کافی از منابع و محرک های هزینه ها در اختیار داشت. با این شرایط، به کارگیری روش های مناسب برای گردآوری داده ها و اطلاعات، اهمیت بالایی دارد.

برای جمع آوری داده ها و اطلاعات به صورت کلی و عمومی چند روش مختلف وجود دارد که برخی از روش های معمول، شامل این موارد می باشند.

-

مشاهده مستقیم Observation

-

بازنگری مستندات Document Review

-

مصاحبه (انفرادی و گروهی) Interview

-

پیمایش ها و پرسشنامه ها Surveys and Questionnaires

جهت جمع آوری داده ها و اطلاعات به طور اختصاصی برای سیستم هزینه های کیفیت نیز متدهایی وجود دارد. چهار روش معمول گردآوری اطلاعات لازم برای محاسبه هزینه های کیفیت شامل متدهای زیر می باشد.

-

روش سنتی Traditional Method

-

روش سوابق عدم انطباق ها و عیوب Defect Document Collection Method

-

روش زمان و حضور و غیاب Time and Attendance Collection Method

-

روش ارزیابی / برآورد Assessment Method

در زیر برخی ویژگی های این چهار متد را به صورت خلاصه مورد بررسی قرار می دهیم.

-

روش سنتی Traditional Method

این روش مبتنی بر استفاده از داده ها و اطلاعات موجود می باشد. سوابق واحد مالی و حسابداری، برگه های گزارش زمانی کارکرد کارکنان، سفارش های خرید، گزارش های هزینه ها و مخارج، اطلاعات بازکاری ها و دیگر داده های در دسترس از جمله داده هایی که در این روش آن ها مورد استفاده قرار می گیرند.

این متد، ساده بوده و ارزان تمام می شود و بیشتر در سازمان هایی که برای اولین بار است که سیستم هزینه های کیفیت را پیاده سازی می کنند کاربرد مناسبی دارد. این روش را در سازمان های کوچک و بزرگ و همچنین تولیدی یا خدماتی می توان به کار گرفت.

از جمله داده های موجود برای استفاده می توان به نرم افزارهای اختصاصی مدیریت فرآیندهای داخلی سازمان شامل نرم افزار حسابداری، نرم افزار نگهداری تعمیرات، نرم افزار ثبت کارکرد پرسنل و . . . اشاره کرد. دیگر منابع داده ها و اطلاعات شامل سوابق ثبت شده در سیستم های رایانه ای کاربران در فرمت فایل های نرم افزار Office مانند MS Excel و گزارش ردیف های بودجه و هزینه های انجام شده می باشد.

-

روش سوابق عدم انطباق ها و عیوب Defect Document Collection Method

در سازمانی که موارد عیوب، عدم انطباق ها، خطاها و شکست ها ثبت می گردند، مراجعه به این سوابق، روش خوبی برای گردآوری اطلاعات لازم برای تعیین هزینه های کیفیت می باشد.

به عنوان مثال اطلاعات مربوط به عدم انطباق های کیفی محصول توسط واحد کنترل کیفیت ارائه می شوند. کنترل کیفیت در رویکردی مدون و سیستماتیک بایستی از مقادیری که در بازه تلرانس مشخصات کیفی قرار ندارند مطابق با الزامات مندرج در برنامه کنترل سوابق عدم انطباق های کیفی مواد اولیه و قطعات نیم ساخته ورودی، محصول در جریان ساخت و همچنین محصول نهایی را ثبت نموده و به صورت منظم آن ها را گردآوری کرده و گزارش نماید.

به جز عدم انطباق های کیفی محصول، اطلاعات سایر مغایرت ها، مسائل و مشکلاتی که در حوزه های دیگر همچون ایمنی، محیط زیست، تولید، نگهداری تعمیرات و . . . نیز رخ می دهند توسط واحدهای مسئول و مرتبط بایستی ثبت شده و گزارش گردد.

از دیگر اطلاعات موجود در حوزه عدم انطباق ها و مغایرت ها که با روش دوم مورد جمع آوری قرار می گیرد می توان موارد زیر را به صورت فهرست وار مشخص نمود:

- سوابق کتبی و مستندات مربوط به شکایت ها و درخواست های مشتریان

- جلسات برگزار شده جهت بررسی شکایت های کیفی و دیگر موارد

- اقدامات اصلاحی طرح ریزی شده جهت جلوگیری از وقوع مجدد شکایت ها

- موارد کاهش قیمت محصول، جریمه و جبران خسارت مشتری با علت های عدم انطباق های کیفی

- فعالیت های بررسی علت خرابی های تجهیزات و ماشین آلات تولید و طراحی اقدامات اصلاحی

- انجام تحلیل ها، ارزیابی ریسک ها و جلوگیری از وقوع مجدد حوادث ایمنی و زیست محیطی

- و . . .

پس از جمع آوری اطلاعات عملکردی واحدها و فرآیندها باید برای هر عیب یک هزینه میانگین تعیین گردد و جهت محاسبه هزینه های کیفیت تعداد موارد مشخص شده برای وقوع یک عیب در نرخ میانگین تعیین شده ضرب شود تا هزینه کیفیت آن دسته محاسبه گردد. به عنوان مثال نرخ میانگین نفرساعت رفع یک عیب خاص در محصولی مشخص مبلغ x می باشد و تعداد محصول معیوب در یک بازه زمانی هفتگی یا ماهیانه تعداد a بوده است. هزینه کیفیت بازکاری آن محصول حاصلضرب این دو عدد می باشد.

-

روش زمان حضور Time and Attendance Collection Method

هر یک از پرسنل که کاری مرتبط با ردیف های هزینه های کیفیت انجام می دهد مطابق با کدینگ تعریف شده برای آن، زمان های انجام فعالیت ها را ثبت می کند، این ثبت ها ممکن است به صورت دستی انجام شود یا با یک سیستم کارت زنی ماشینی و اتوماتیک.

اطلاعات حضور، نفرساعت کار عادی و نفرساعات اضافه کاری نفرات مسئول در فعالیت های کیفی محصول و همچنین داده های مرتبط با هزینه های کیفیت همچون سرویس و نگهداری تجهیزات و انجام تعمیرات اضطراری در قالب روش های اجرایی جاری سازمان، منابع موثق و کاملا مورد استفاده برای تراکنش و محاسبه هزینه های کیفیت خواهند بود. به عنوان مثال برای به کارگیری این روش در ثبت و گزارش فعالیت های مرتبط با هزینه های کیفیت، سرپرست تولید می تواند زمان هایی که تعدادی از کارگران خط تولید را که برای انجام فعالیت های بازکاری و تعمیر قطعات نامنطبق، مأمور کرده است را در کارت های مخصوص، ثبت نماید.

-

روش ارزیابی / برآورد Assessment Method

در این متد، نفرات ارزیاب و مسئول شناسایی هزینه های کیفیت با تمرکز بر حوزه های مختلف عملیات در یک سازمان تولیدی، نسبت به برآورد و تخمین هزینه های کیفیت اقدام می کنند. اگر سازمان سیستم هزینه های کیفیت را برای اولین بار پیاده سازی می کند تمرکز اولیه بایستی روی حوزه های هزینه های شکست داخلی و شکست خارجی و همچنین فعالیت های فاقد ارزش افزوده و اتلاف ها باشد و سپس هزینه های ارزیابی و در انتها هزینه های پیشگیری برآورد شوند.

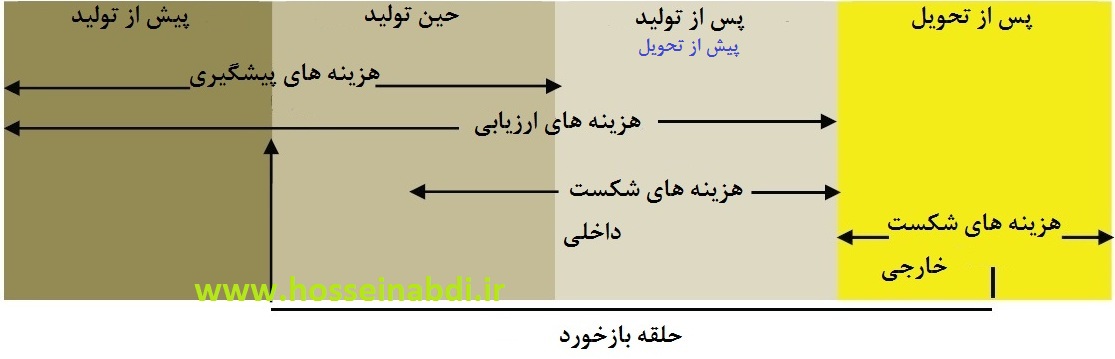

حوزه زمانی و مکانی رخداد هزینه های کیفیت در یک شرکت تولیدی از الگوی مندرج در تصویر زیر پیروی می کند. به عنوان مثال هزینه های پیشگیری در بازه زمانی پیش از تولید و حین فرآیند تولید محصول روی می دهند. در سازمان های خدماتی نیز مشابه همین الگو با اندکی تفاوت، قابل مشاهده است. توالی فعالیت ها و مراحل عملیات ارائه شده چیزی شبیه زنجیره ایجاد ارزش در شرکت می باشد. فعالیت های پیش از تولید می تواند شامل طرح ریزی و طراحی محصول و مهندسی فرآیند ساخت بوده و فعالیت های پس از تحویل نیز ممکن است شامل خدمات پس از فروش گردد.

جمع آوری داده های محاسبه هزینه های کیفیت Cost Of Quality

با توجه به این تصویر، برای شناسایی هزینه های شکست داخلی بایستی فرآیندهای عملیاتی حین تولید و پس از آن را (پیش از تحویل دادن محصول به مشتری) مورد کاوش قرار داد.

دقت این متد بستگی زیادی به آموزش های دریافت شده توسط ارزیابان و مهارت آن ها در به کارگیری این روش دارد. ارزیاب ها با استفاده از روش های معمول جمع آوری اطلاعات مانند مصاحبه و پرسشنامه نسبت به شناسایی و تخمین هزینه های کیفیت اقدام کرده و نتایج را گزارش می نمایند.

کاربرد این روش عمدتا در مواردی است که اطلاعات دقیقی برای محاسبه ردیف هایی از هزینه های کیفیت در دسترس نمی باشد. تخمین و برآورد این گونه هزینه ها که عمدتا هزینه های پنهان می باشند بایستی مبتنی بر یکی از رابطه های علت و معلولی، قیاس و تشبیه بوده و فقط و فقط بر مبنای قضاوت شهودی و شخصی خبرگان و متخصصان آن حوزه نباشد.

ثبت دیدگاه

مایل به ملحق شدن به بحث هستید ؟به ما بپیوندید !