آیا ارتقاء و بهبود کیفیت، منجر به کاهش هزینه ها و افزایش سودآوری می شود؟

مسئولان و متولیان کیفیت در سازمان یعنی نماینده مدیریت، مدیر تضمین کیفیت و مدیر کنترل کیفیت با چالش های مختلفی روبه رو هستند. آن ها ممکن است در توجیه کردن و توضیح دادن این نکته که

-

بهبود کیفیت چگونه برای سازمان، منافع مالی و اقتصادی به همراه خواهد داشت؟ و یا اینکه

-

ارتقاء کیفیت محصول و خدمات سازمان با چه روندی به افزایش سودآوری کمک خواهد کرد؟

با مسئله و مشکل روبه رو شوند.

این یک ضعف دیرین سیستم های مدیریت کیفیت است که بتوانند ارتباطی مستقیم را بین پیاده سازی سیستم های مدیریت و منافع مالی و اقتصادی نشان دهند و به صورتی شفاف هم نشان دهند. پدیدآورندگان استانداردهای مدیریتی با انتشار ایزو ۱۰۰۱۴ (ISO 10014 2006 مدیریت کیفیت – رهنمودهایی جهت تحقق منافع مالی و اقتصادی) تلاش کرده اند بخشی از این نقیصه و کمبود را جبران نمایند.

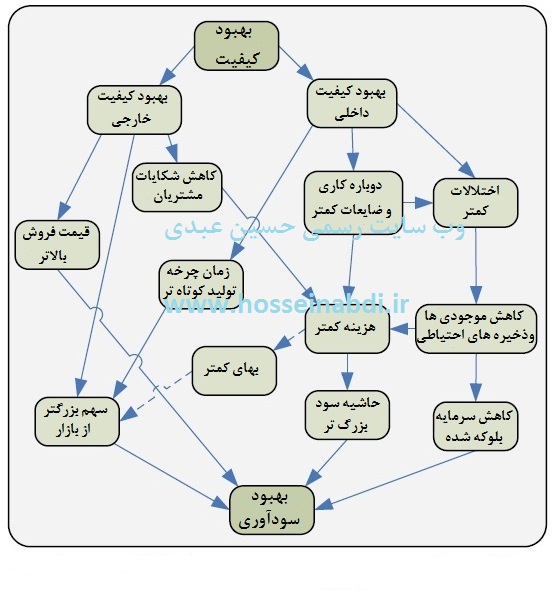

تصویر زیر با توالی مشخص و ارائه یک رابطه علت و معلولی، لایه به لایه، پیشرفت این مفاهیم را به نمایش می گذارد. بهبود کیفیت در داخل سازمان و در محدوده جغرافیایی شرکت، شامل کاهش ضایعات و دوباره کاری حین تولید می باشد. کیفیت بیرونی سازمان به معنای درک، دریافت و احساس مشتری از مرغوبیت محصولات تحویل شده به وی می باشد.

آیا ارتقاء و بهبود کیفیت، منجر به کاهش هزینه ها و افزایش سودآوری می شود؟

هر کدام از این دو رویکرد در یک سلسله مراتب منطقی و منظم، نتایج و پیامدهای لایه بعدی را باعث می شوند و در معرض نمایش قرار می دهند. ادامه این روند تا انتها، افزایش سودآوری را محقق می نماید. لازم به ذکر است راه ها و مسیرهای زنجیره وار دیگری نیز برای نمایش پروسه مفهومی و عملیاتی از کیفی تا مالی را می توان ترسیم کرد و توضیحات بیشتری بدان افزود.

این تصویر همچنین نمایشی شفاف از آنچه که یک سیستم هزینه های کیفیت Cost Of Quality ، می تواند برای سازمان به ارمغان آورد را نشان می دهد. هدف اصلی COQ ، بهبود کیفیت و کاهش هزینه هاست که در جلو رفتن و پیشروی مراحل به خوبی قابل درک می باشد.

این رویکرد به طور خاص نشان دهنده کاهش اشتباه ها، کم کردن دوباره کاری ها، حذف اتلاف ها و از بین بردن ضایعات می باشد. جلوی صرف هزینه های غیرضروری، یا پرداخت دوباره و چندباره بهای انجام کارهای حتی ضروری را می گیرد. کار باید در بار اول درست انجام شود و هزینه اضافی، به سازمان تحمیل نکند. این همان معنای حقیقی کیفیت است، کیفیت محصولات و کیفیت خدمات.

ضمن ذخیره هزینه های غیرضروری، کیفیت بالاتر به سازمان این اجازه را می دهد که بهای فروش بالاتری برای محصول خود مطالبه کند و مشتری با رضایت و تمایل، آن را پرداخت کند. این یعنی حاشیه سود بالاتر. این راهبرد را استراتژی تمایز می نامند. مثال های مناسب در این حوزه و در سطح جهانی، کمپانی های سونی Sony ، بنز ، Canon و بسیاری دیگر می باشند.

عکس این روابط نیز کاملا صادق می باشد. یعنی عدم کیفیت منجر به خسارت های مختلف و تحمیل هزینه های قابل توجه می گردد. در داخل شرکت، پرت مواد اولیه، دوباره کاری های محصول در حال ساخت، بی نتیجه بودن زمان و فعالیت های منابع انسانی، ثمربخش نبودن ساعات کاری دستگاه ها و استهلاک تجهیزات و ضایعات محصول نهایی باعث هدر رفتن منابع مالی سازمان می گردد. در بیرون سازمان نیز، کمترین خسارت عدم کیفیت، برگشت محصول به شرکت از سوی مشتری و حد بالای آن نارضایتی مشتریان و از دست رفتن سهم بازار می باشد.

آیا ارتقاء و بهبود کیفیت، منجر به کاهش هزینه ها و افزایش سودآوری می شود؟

ثبت دیدگاه

مایل به ملحق شدن به بحث هستید ؟به ما بپیوندید !